6月17日下午14时,由知酒传媒发起的中国酒势系列直播第二期——《穿越后疫线,华东酒业情报局》如约而至。

知酒传媒创始人向宁,江苏省酒类行业协会常务副会长兼秘书长王建英,和君咨询高级合伙人、酒水事业部总经理李振江,镇江苏淇商贸有限公司董事长、镇江市工商联总商会副会长庄玉新以及浙江一帆名品供应链管理有限公司营销总监王春化纷纷进行了精彩发言。

在直播过程中,与会嘉宾分别分析了「中国酒势」系列直播的意义与价值,用详实的数据和谨慎的预判拆解江苏市场的现状与机遇。两位大商更是从一线角度进行发声,解读了江苏酒商经营所面临的挑战与机遇,揭开了经销商不为众人所知的痛点和前进方向。

在庖丁解牛般的细致解读下,一个有欢笑又有惆怅的华东酒业市场被清晰地呈现了出来。

“压舱石”华东,激烈动荡中

华东之于中国酒业,最引人注目的就是它发达的经济。

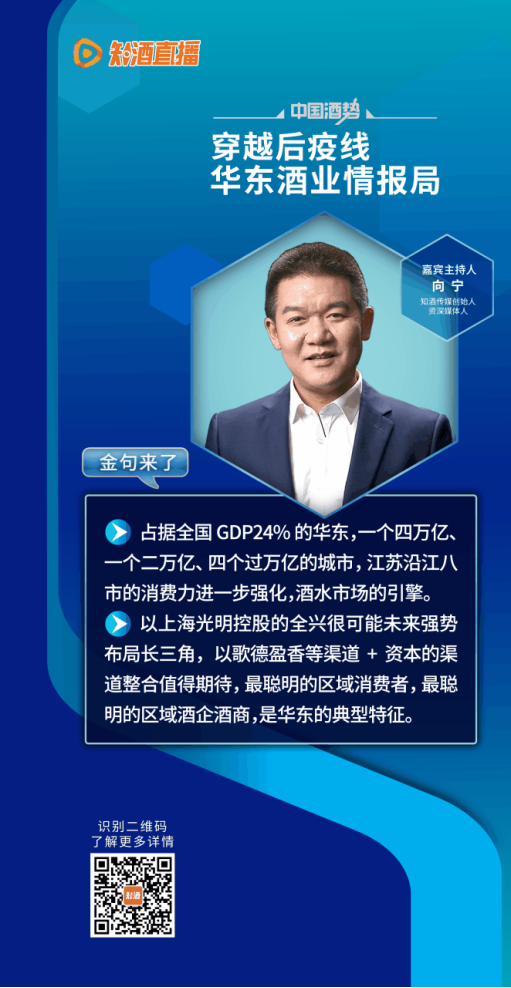

所谓“华东五省一市”,泛指浙江省、江苏省、上海市、安徽省、江西省、福建省,是中国经济的核心区,是中国经济发展核心区。从宏观角度,华东地区2021年整体GDP容量为35.3万亿,约占全国GDP总量的31%。其中江苏省2021年GDP达到11.6万亿,经济排在最前列。对此,向宁总结道,一个四万亿、一个二万亿、四个过万亿的城市,江苏沿江八市的消费力进一步强化,是酒水市场的引擎。

从人口数量来看,华东地区整体常驻人口总数4亿人,约占全国总人口数量的30%,人口红利依然存在。

对于华东白酒市场的特点,与会嘉宾都进行了分析。

向宁介绍说,华东是中国酒市的压舱石,有着典型的大市场+多元化趋势特点。其实,酱酒热在华东市场并没有那么特别的显现,浓香白酒仍然占据主要地位,呈现出多元化的发展趋势。

另一方面,受发达的地方经济影响,华东更是白酒高端消费的重要市场,低端不低,高端更高,是名酒必争之地,高端化、品质化趋势明显。“现在,华东正在加速白酒化,进口酒退潮国产酒增量,白酒市场还将持续挤占其他酒种。”

除此之外,以上海光明控股的全兴很可能会在未来强势布局长三角,以歌德盈香等渠道+资本的渠道整合值得期待。

向宁更是指出了华东酒业市场的独特性:“这个区域聚集了最聪明的区域消费者,最聪明的区域酒企、酒商,是华东的典型特征。”

王建英则表示,从历史白酒产销量来看,江苏省近十年来一直是居全国前五名的白酒大省。江苏白酒市场以其巨大的市场容量和相对开放的心态吸引了众多全国性名酒的参与,目前市场整体呈现全国性一二线名酒和地产酒龙头共同割据的态势。

从香型来看,众多白酒香型在此并行不悖,形成了浓香型为主,多香型共同发展的局面。其中,浓香型白酒在江苏的消费规模占比超过 70%。近两年,酱香的接受度要高于清香。此外,小众香型如芝麻香也在江苏发展迅速,消费口味多元化趋势明显。

王春化也从一线角度进行了介绍。近年来,华东地区的消费者对白酒愈发青睐和了解。从终端来看,随着进口葡萄酒销量下滑,白酒消费场景增多,白酒开瓶量显著增加。王春化也感慨,这确实是一个积极的信号。

从消费者角度,大家对香型、口感、产区、工艺的了解都愈发深入。对此,王春化表示:“产业引领消费,消费反过来刺激于我们产业的不断成熟。”

以江苏洞察华东,消费升级风向标

疫情带来的影响,是此次直播“真心话”中绕不开的话题。

王建英介绍说,疫情给酒业造成了较大损失。但是,江苏省作为酒类产销大省,其酿酒工业生产端仍展示出较强的韧性。

在XN知酒直播间,王建英用数据说话,给出了不少干货。

2021年,江苏酿造工业规上企业完成营业收入518.73亿元,同比增长19%,实现利税总额259.07亿元,同比增长13.25%。

其中,以洋河、今世缘为代表的地产酒表现突出。2021年洋河股份实现营收253.5亿元,同比增长20.14%,今世缘实现营收64.06亿元,同比增长25.12%。

此外,在洋河双品牌战略推动下,昔日的“三沟一河”呈现出新的品牌活力。腰部品牌也在不断强化。

这些数据体现在流通端则更加具体,王建英从价格带的占比进行了详细的介绍。

在她看来,江苏省经济发达,是白酒流通业发达的前提和基础。随着江苏人口数量增加、经济增长稳定,江苏地区的白酒消费偏好相较其他省份更加高端,有助于省内品牌的消费升级推进。

分价位带来看,中高端的白酒已经成为江苏省内主要的消费价格带,江苏白酒市场600元以上高端产品消费占比达27%,300-600元次高端占比25%,100-300元中端占比28%,100元以下低端占20%。

也就是说,300元以上的白酒消费超过了一半,这不仅给到全国白酒品牌进入江苏的信心,也形成了江苏白酒品牌形成了价格最立体的竞争力。比如,在高端产品方面,目前茅台、五粮液、泸州老窖仍占霸主地位。在次高端以及中端价格带上,苏酒的代表企业洋河、今世缘占据了市场的主要份额,洋河约占有35%-40%的市占率,今世缘则占了10-20%的份额,两者合计约占50%-60%,掌握价格带话语权。

我们知道,在整个华东地区,江苏不仅是白酒消费的最大省份,也是白酒产业最发达的地区,通过江苏自然可以完整洞察到华东的酒势。

目前,江苏出台了一系列政策,加大苏酒企业加快酿造产业建链、强链、补链、延链步伐,提升产业链现代化水平。王建英认为,虽然市场竞争激烈,但苏酒的机遇依然明显。

1、最大机遇就是产区建设,企业品牌影响力将开始延伸和加持到产区品牌影响力之上。

2、重要机遇在消费升级,发达的经济为苏酒品牌提供更多市场支撑,推动中高端、高端产品的迭代升级,从而进一步增强品牌竞争力。

3、政府政策的支持。

4、在于多元化渠道建设。

5、在于名酒的拉动。苏酒不缺名酒基因,从洋河大曲、双沟大曲名冠全国,到“三沟一河”广为人知,苏酒未来需要打造好名酒品牌,从而带动产区发展。

6、未来发展机遇还在于品类。

与此同时,李振江也基于疫情影响,分析了当下华东酒市的几大现状。

他表示,虽然受各种因素影响华东酒水市场存在一些不确定性,面临着可持续性刺激经济动力不足的问题,困难比较复杂,但是在宏观上依然呈现乐观预期。

李振江判断,华东地区是中国经济与人口红利的核心区域,消费动能和消费潜力依然强劲。

基于酒水市场来说,华东地区酒水市场容量巨大,华东地区酒水规模大于1520亿,占到了全国的30%。其中上海酒水市场约为850亿,福建酒水市场约为260亿,浙江酒水市场约为160亿,江苏酒水市场约为400亿,安徽酒水的市场容量350亿元。

抗疫只是表面,转型才是真实

虽然第二季度受疫情影响,出现波动性下滑,但李振江认为从全年角度来看,华东酒水市场仍将呈现上升趋势。

我们知道,疫情带来的一个显著影响就是动销滞后。值得注意的是,各品牌各价位段复苏程度不同,名优品牌的高端、次高端价位段动销恢复较快。

据市场调研数据显示:安徽,江苏,浙江的全国化名酒的高端品牌如茅台,五粮液,国窖,青花郎等库存量在1个月左右,次高端如习酒,古井,洋河,国缘等品牌库存在1.5个月左右。

另一个显著影响则是厂商的见面与互动频率。再叠加产品动销的影响,李振江认为这会造成部分商业对选择新品牌运作的信心出现波动。

除此之外,疫情期间具备市场化组织团队和出台积极应对策略的品牌,在疫情期间的影响相对较小;而无市场组织或以招商为主的品牌此轮疫情影响较大。

华东承压之后,我们已经看到本土品牌正在想方设法进行突围,特别是今世缘发起了“百日大会战”。与此同时,则是经销商如何自救、转型和求发展,昨日直播中,两位来自江苏和浙江的经销商也进行了他们的分享。

庄玉新首先介绍了疫情发生这三年以来对于市场的影响。他表示,产品消费的场景逐渐缺失了,导致消费的频率下降,消费动能不足。

体现在产品层面就是消化周期延长了,货比原来更难铺出去,部分网点应收账款的回款周期延长了;同时,对于品相的选择上来看,非主流的产品动销更加乏力,只有性价比非常高的主流产品,才会比较稳定的获得消费者的青睐。

为了应对疫情的冲击,庄玉新提出了三个方向。

首先是强商扶商,疏通渠道。庄玉新希望酒企可以加大对我们的核心酒商的扶持、帮扶,要加大这种市场的投入,加大这种渠道的疏通,然后联合酒商,厂商一体做好动销动作。

其次是C端化的建设和改造。庄玉新提出,以C端为中心,对我们的传统渠道进行改造。构建线上线下一体化,内容和传播一体化,然后实现我们的场景体验,固化渠道利润。

最后是创新发展战略布局。庄玉新认为酒企要积极进行双线布局,一是布局线上的传统的电商售卖渠道,不管是京东天猫这种平台电商,还是现在的抖音小红书内容电商。二是要加大在内容电商和线上加大抖音小红书,进行品牌种草,要开播品牌官方号,进行品牌的宣传教育,线上和线下一体化。

作为洋河的核心代理商和县级城市样板,庄玉新对未来仍具有信心。他认为,最大的挑战就是现金流动性和资金保有量。通过品牌选择和团队打造上的调整,公司也在不断适应新的变化。

与庄玉新一样,除了白酒经济市场不断成熟的良好预期,王春化也提出了不少白酒“亚健康”问题。毕竟,在现在的大变局和市场经济的影响下,每个人都不能置身事外。

经销商的顺价利润能否跑赢?价格倒挂现象如何避免?这些问题是经销商普遍的困惑,也是值得厂方和品牌方思考的关键。如果经销商的利润点和回报率得不到保障,那便处于一个亚健康的状态。

就目前华东地区疫情常态化的大背景下,消费场景锐减,库存明显增加,经销商压力较大。王春化呼吁,厂方和品牌方要真正与经销商实现价值共享,真正成为共同体。

如何立足当下?

王春化认为,从心态上,要对增长预期保持冷静,脚踏实地。

对个人来说,经销处于成长上升期的品牌,总能收获到增长。今年,王春化从心态上可以接受微增长甚至零增长,但在行动上却仍在进一步加码,拒绝躺平。品鉴会,定制酒,名酒进名企都在陆续筹备。同时,王春化希望通过回厂游活动让合作商和C端确立更好的良性互动。

李振江则针对主做华东区域的厂家和身处其中的经销商,给出了系统的应对策略。他表示,疫情间断性暴发,进一步加速了品牌的集中化。强者恒强,当下,经销商对一二线白酒更为信任。在这个过程中,对抗外部环境的不确定性和被其他品牌市场侵蚀的核心关键动作是聚焦及重新分配“资源和组织”。李振江强调,无论是名优品牌还是新进品牌,渠道都不能单一化,必须立体多元,依靠聚焦性组织提高抗风险能力。否则,就无法享受到疫情稳定后新增的红利。疫情过后的市场基础建设,如品牌推广、商业体系、动销策略、团队服务等仍然是主旋律。李振江认为,品牌的基础建设决定了抗击风险与上层建筑的高度。李振江也详细强调了渠道的重要性,持续的渠道深耕与组织化落地是对抗风险的必要途径。疫情过后要深化厂商见面的沟通频率;同步给予客户新预期并叠加品宣招商活动的声势,提振商业端选择本品的信心。通过新支持、新预期的出现,来解决预期和市场端信心的问题。