6月29日下午XN知酒联合广东酒业协会举办的《华南酒业情报局》直播,邀请到了广东酒类行业协会会长彭洪、广东粤强酒业董事长王富强、厦门象屿酒业总经理牟磊、智邦达营销机构董事长张健、知酒传媒创始人向宁五位嘉宾。历时2个半小时,直播间里嘉宾精彩的分享体现在深刻的认知上,更反映在同一个话题下的激烈碰撞。以上四句话,就是不同嘉宾针对次高端话题的差异化表达。而在长达两个半小时的直播里,这样的情况出现了多次。

越是这样越说明本次直播的价值巨大,直播策划人、知酒传媒创始人向宁直言:“每个进入直播间的网友,都等于手握了一张价值千万的未来门票。”

事实是这样的吗?为方便大家的阅读,XN知酒编辑部在整理嘉宾发言速记稿过程中,通过“合并同类项”的方式,用“关键词”放大共性话题的讨论,尽可能完整呈现思考的逻辑和可用的方法,以飨读者。

把“酱酒”的趋势说透

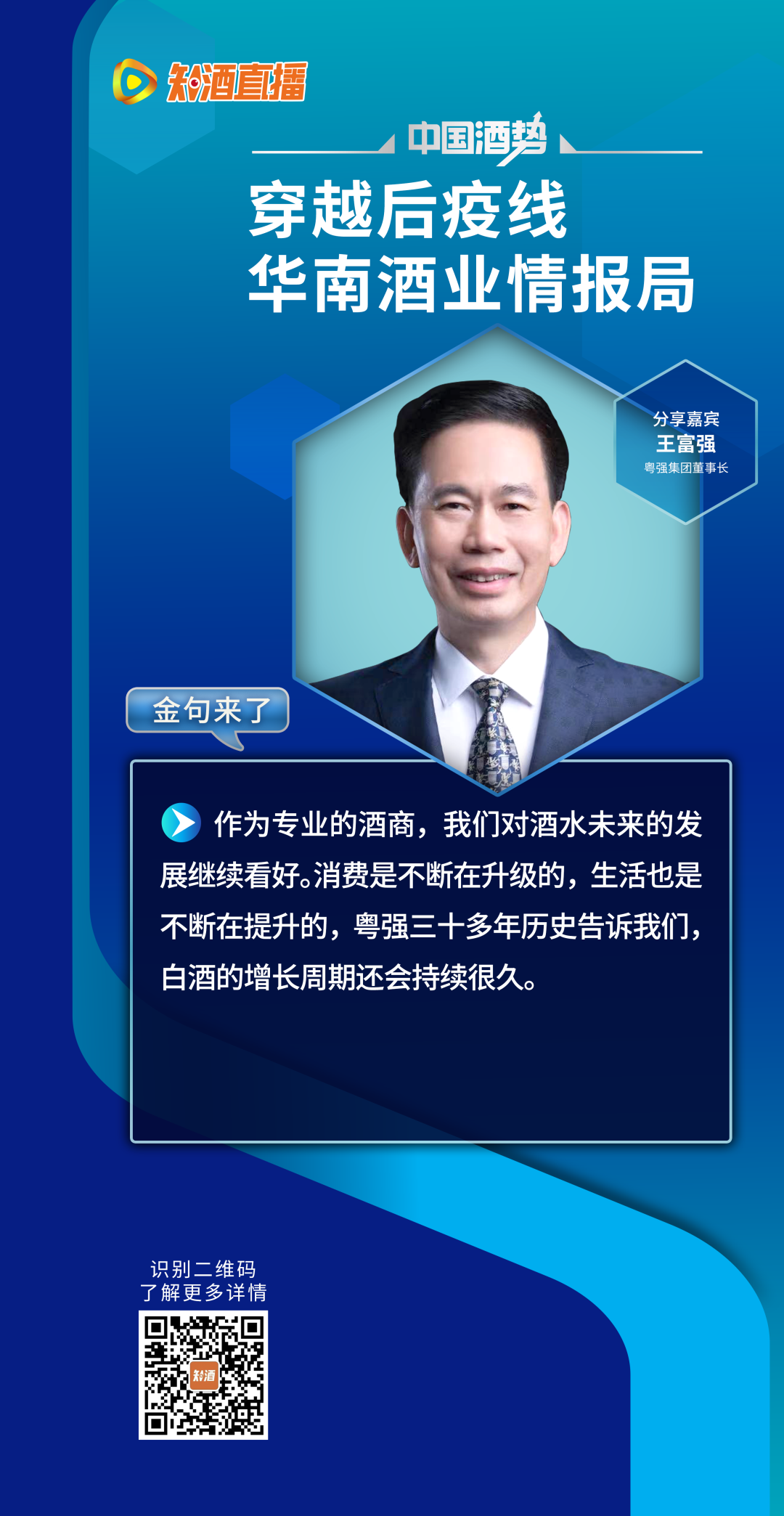

2019年11月,由向宁策划的千商赋能大会走进广州,彼时,受邀参会的酒商大咖、广东粤强酒业董事长王富强,以《新时代酒商的发展思考》为切入,表达了酱酒还将继续狂热的观点。事实上,他就是广东第一批踏入酱酒赛道,牵手国台实现持续发展的代表。

时至今日,他是如何看酱酒的变化和未来的?

6月19日,在知酒直播间,王富强直言,近年来这一波酱酒热,属于是优秀的香型异军突起,酱酒目前有一定的市场份额,喝酱酒的人越来越多。他分析认为,由于广东消费的多元化,很多酒商的发展,都是考虑多品类布局的,但是为了生存和盈利,对酱酒看得很重。

“2010年那个时代,广东、福建两个市场主要以啤酒、葡萄酒为主流。”向宁也指出,当前华南市场均进入了烈酒化、白酒化、酱酒化的发展,特别是广东和福建市场,酱酒程度还有空间。

智邦达营销机构董事长张健对此更加笃定,通过市场调研,他认为,华南的酱酒产品很多都消费掉了,是相对健康的市场,随着近年来很多品牌在这边投入增大,华南的酱酒发展空间还会很大。

看好、看多“酱酒”是嘉宾们的统一观点,但在以酱酒调整为主的声浪中,他们也同时建议厂商有准确的判断。

张健特别提示,酱酒毫无疑问进入品类红利向品牌红利转变,因此很多品牌要做出科学判断。目前,大多数酱酒品牌都是泛全国化的汇量发展,“撒胡椒面”的企业竞争力在缩减。

酱酒呈现在华南呈现“茅台+习酒/郎酒/国台/+安酒/金沙/珍酒/钓鱼台/丹泉”,理性化的发展,在华南会体现得很极致。

将商业与酱酒深度捆绑的王富强,其实很早就在内部和行业发出“酱酒过度热是不正常的”的警示,他认为,酱酒热在从业人员的层面,但这次调整会相对更健康、规范化,向更优质的产品方向去发展。

去年下半年明显进入了调整的路线,从渠道展现消费端的过程,真正培育消费者对酱酒的认识,持续向好的事情,有效的沟通、渠道很畅通,比如粤强酒业每天有一到两场品鉴会,目前的开瓶率和体验感,会产生更大的产品认知、喜爱,上一个台阶。他介绍,粤强酒业目前正在围绕合作的国台等酱酒品牌,进行1500多个网点建设。

把握“多元”消费布局

除了酱酒以外,华南这个结构复杂、多元的经济体,其酒类消费也呈现多元格局。以广东为例,彭洪分享了一组数据,2021年实现了586亿的整体营收中,白酒在同步增长,葡萄酒却在下降,进口烈酒入威士忌,个性酒如米香白酒和精酿啤酒都在快速增长。

这也形成广东特殊的市场局面,表现为竞争激烈,如品类与品类竞争,不同类别竞争,同价位国产酒和进口酒也在竞争,百花齐放后对消费者的抢夺也在竞争……

张健则指出,除了我们看到的酱酒,浓香、清香等白酒在广东市场也在不同程度的发展。

“消费升级相对年轻化,从酱酒、威士忌、精酿啤酒的发展,势头很不错。”王富强也认可了这一点,并进行了早早的布局,在他将要打造百亿酒业帝国中,采取了全渠道和全酒种运作的模式。

目前,粤强酒业除了在对白酒浓香、酱香和清香三大香型进行布局,也看到了米香和黄酒的发展机会。

比如,他看到了地产酒的价值,押宝陈太吉酒庄。“除了酒,广东没有哪一个东西卖得那么低。”王富强称,原来的地产酒,对品牌的打造和市场的培育有缺失。当前米香型白酒去提更好的品质、包装和营销手段,和广东菜融合进行提升,已经在闯出了新路,比如石湾玉冰烧和九江双蒸,放弃了拼数量和价格,都在往中高端升级。

“次高端”大辩论

本次直播最引人瞩目的是次高端的探讨,甚至于大家在对次高端的价格维度上都有过不小的分歧。

首先来看彭洪的观察,他指出,广东的酒类消费价格回归,去年的高端酒消费同比增长很多,今年在开始回落,500元以下的产品在增长,500元以上的产品放缓。

500元,在这个时代,被行业称为“次高端核心”“剑南春价格”等,是兵家必争之地。

张健对此有过极度确定的研判,并在多个场合向厂家、经销商提出。这在华南市场表现得尤为突出,他认为,次高端在这边机会巨大,是他坚决看好华南的原因,“消费升级引领产品结构上行,高端相对稳定,次高端尚未形成蓝海,各大酒企必须重点布局的价格带,是充满想象力的市场。”

此前,京东发布第一季度白酒消费数据,表明高端和大众消费产品备受欢迎,次高端产品相对受阻。对此,张健认为要对渠道的数据要科学得分析,线上消费对品牌有依赖,线下才是次高端的主力战场。

分析原因认为,中国的白酒和中国的阶层要形成匹配,我们现在是两头大,当共同富裕和三次分配落实过程中,中等收入群体一定会继续扩容,次高端符合未来人口结构的特点。从渠道看,他们需要高利润产品;从消费角度看,符合他们的面子消费心理。

不过他却建议,做足次高端的价值是非常关键,在张建看来,500元+/800元+是“扯淡”,300-500元的次高端价格会在这个阶段做得很实,在经济恢复后,会有一个大的爆发。

牟磊对上述观点持一半赞成的态度,在他看来,次高端短期内一定会持续下行。

从长期角度看,向宁也坚定次高端的价值,但他特别提示了两点:一是次高端的价格要锁定500元-800元进行定义,这是因为货币超发、经济通胀导致的,而原来认为的3-5线可以定义为腰部价格带;二是次高端是中小酒企、区域酒企必须守住的命脉。

“次高端短期内会遭遇‘当头棒喝’,但必须去布局。”这大概是所有嘉宾在此话题产生争议后,最统一的建议。

千方百计提高“开瓶率”

今年酒商、酒厂面临的巨大问题,或者是需要迫切解决的问题,就是“开瓶率”。这也是直播中多位嘉宾重点分享的内容。

彭洪指出,目前华南的消费回归理性,不再是以前的面子消费,体现出消费者的务实观念。向宁将其比喻为每个人都有“两瓶酒”,一瓶是商务应酬的面子酒,一瓶是自己喜欢的个性酒。这些都大大增大了提升开瓶率的难度。

体现在品牌层面,头部产品开瓶率很高,三线往下品牌开瓶率很低。究其原因,可能是受到了经济下行、消费力降低和商务应酬场景减少的影响。

如何提升开瓶率?王富强、牟磊都提出了应对办法。

比如粤强酒业,在做经营的过程中渠道变得多元化。传统经销商,拿到好的产品和资源,怎么卖都可以,现在从传统渠道、私域流量、线上线下去做经营布局,引起消费者的关注。

再如象屿酒业,提出了“选优品、重伙伴、金渠道、强C端、抓团购”十五字方针,这也是象屿的成功经验,他特别提到强C端非常重要。

王富强还补充道,为了提升开瓶率,粤强酒业正在加码终端网络建设,并提出90天占领新高地,当前所有粤强人都在资源延长上班时间,去做终端互动、品鉴会等。

找到“管用”的方法

事实上,华南市场面临的问题也很多,比如彭洪特别提到价格倒挂在广东也很普遍,很多品种都遇到,有回笼资金、提高开瓶率、厂家管理滞后等综合因素。

不过这里依然是中国体量靠前、发展稳定性最强、趋势引领的市场,要如何做好?需要找到管用的方法。

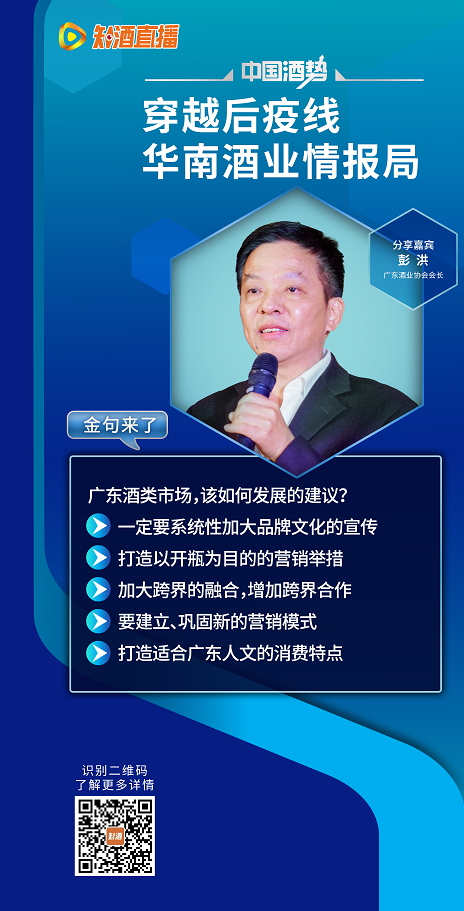

彭洪给出了全面的建议:

一定要系统加大文化品牌的宣传,每个酒厂都在做,但做得不够;

任何的营销都在调整,以开瓶为出发点,以品鉴塑造消费场景,提升开瓶率;

加大跨界的融合,倚重互联网加大消费培育,酒业是疫情下表现韧性最强的行业;

建议巩固新的营销模式,在原来的基础上要有新的创新,以新的方式来打动。

结合广东的人文消费特点,打造适合广东消费的营销模式,要去长期培育;

广东是中国酒水的风向标和桥头堡,这个不会变,还会继续持续下去,改变的是存量竞争,如何发挥自己的特点,未来所有的酒企进入广东,要以酒文化推广,要有国潮风,增强文化自信;

不要把广东作为一个省,一个区域来运作,要切割来看,每个市场特点都不同,最要实现大区负责人本土化;

未来的大湾区,等于也是世界的消费。

牟磊则从三个维度提出了对当前情况如何看待,他认为今天的回调和以往有很多的相似性,从周期来讲,是很严肃的问题。

表现在酒厂生产端,2022年行业回调后,不会是一个短暂的回调,会持续1-3年的时间,不会出现断崖式下滑,会在调整中前行,是结构调整。酒厂的优商扶商能力成为这一轮调整中最关键的因素。

表现在酒商渠道端,涉及因素很多(渠道、终端、团队、推广),最主要的是精耕细作的渠道能力,是度过危机的关键法宝,

表现在消费端,考验厂商的消费场景营造和沟通能力,不论是打造品牌和掌控渠道,大消费时代,更加的个性化、碎片化和及时化,都要围绕消费者去做。

他提出了象屿的思考——沉着、谨慎、稳健,越是危机越是有机遇,找到突破口;适当的求稳,收缩不能冒进和激进;基本盘、业务盘、终端网络都要稳健,经营调整、选品和业务调整都要稳健。并提出“不恐慌、不言弃、不跟风、不激进、不囤货”的十五字建议。

“酒商联盟”是好办法吗?

让我们没有想到的是,在本次直播中,王富强和牟磊两位大商都提出了“酒商联盟”的发展模式,并且已经成功实践。

“推动合伙人制度,实现共同富裕,把资源和合伙人一起共享。”王富强提出,一个人单打独斗,是无法和厂家要资源和投入,粤强正在全面推动合伙人,最终省内要布局10多家,省外20家。

张健称这个有利于推进“厂商战略一体化”。

事实上,再上一个调整周期,酒商为了应对行业困局,形成了短期的联盟,在2015年前后最盛,不过最终很难有完全成功的案例。那么,“酒商联盟”是大商收割韭菜,还是真正的共同富裕?

牟磊对此进行了具体的回答。

他说,上一个周期的酒商联盟是形式松散的联盟,并没有深入的机制创新和联盟的理念,他举例说到:“以前是合起来去打个产品回来后分货,各自操作。”现在的联盟,是开放合作理念,和上游厂家、下游终端、横向酒商形成共建共享。

在这个过程中,其实也是是转型升级,会衍生很多品牌公司、营销公司,现在会打通界限,会变得更加的广域化。

以象屿为例,在福建省内建立核心分销酒商的联盟,取得了巨大的渠道推动作用。也就是说,酒商联盟体,特别是象屿提出的百商联盟,本质是迎接大联盟和大整合时代,选择志同道合的地酒商。“初衷是对酒商在新的时代,整合资源转型升级的尝试。