近日,TMIC(天猫新品创新中心)联合天猫酱香酒行业发布了2022酱酒趋势报告。据2021年4月到2022年3月数据,淘系酱香白酒增速达76%,销售前5的品牌(产品)分别是茅台、郎酒、习酒、珍酒以及茅台王子酒,金沙酒&摘要是最大的“黑马”。我们可以对比酱酒公司发布的2021年度业绩数据,销售额前5的品牌分别是茅台、习酒、郎酒、国台以及金沙,这与淘系平台的畅销榜高度吻合。

增速快、名品牌畅销……该报告反映的数据尽在情理之中,但也无情的揭开了酱酒行业无数的“谎言”,多数中小企业在发展过程中放的“卫星”至少失去了线上相关数据的支撑。

虽然酱酒和白酒一样,主要的销售由线下渠道达成,但不可否认的是,主流电商平台上销售越靠前的品牌也是线下消费者的选择。报告也明确强调了品牌的重要性,消费者选择白酒是以品牌来驱动的。

重要的是,报告为酱酒行业提出的发展挑战,高度精准的概括了当前中小酒企的发展矛盾,即酱香酒在年轻化路上存在障碍;同时市场头部化集中,非头部品牌面临巨大竞争压力等。

增速、品牌、场景、消费画像

该报告调研了7大品牌,并以2021年4月至2022年3月为一个周期,涵盖了白酒整年的淡、旺季,也包括了行业调整的黔后(2021年8月为转折点),因此数据有着显著的参考意义。

“2021年4月-2022年3月,淘系(淘宝、天猫)酱香型白酒的线上销售增速达76%!”报告开篇就肯定了,酱香型白酒的线上销售高速增长。76%,这一数据在疫情反复、经济下行、消费欲望低迷的环境下,酱酒型白酒的高速增长,反映出了这一品类的健康度,正如多为产业人士指出,依然是白酒最稳健的增长极。报告中还提及了淘宝系酱香白酒前五品牌,根据淘宝、天猫平台从2021年4月到2022年3月数据显示,销售额前五的品牌分别是茅台、郎酒、习酒、珍酒以及茅台王子酒。这一点,与2021年酱酒企业销售额排名几乎一致,分别是茅台、习酒、郎酒、国台、金沙这5家企业。毫无疑问,这一数据表示,在选购酱香型产品时,线上消费者绝大部分仍会选择酱酒头部品牌。

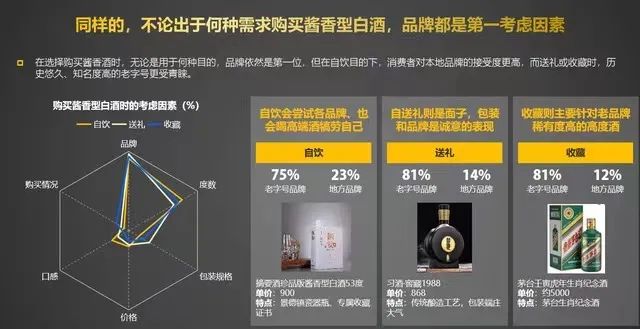

从报告中各香型白酒购买目的来看,酱香型白酒的送礼以及收藏比例远高于浓香、清香以及其他香型。其中用于送礼以及收藏的酱香型白酒价格绝大部分集中在500-1000元以及1000-1500的中高端价格带。这也正是报告中所提到的“酱香型白酒拥有较高溢价能力和丰富的场景营销机会。”从消费人群来看,虽然酱香酒的主力客群依然是30岁以上的男性,尤其是45岁以上的中老年男性客群,但酱酒人群基数增长可观。从档次来看,7%的高端酱酒用户贡献了39%的销售额。体现出酱香酒具有交强的中高端社交属性,消费者在自饮和收藏的选择上更愿意追求高品质酱酒。

这也与当下行业中,几乎所有白酒企业都想进军中高端价格带,分一杯羹息息相关。当然这也与中国现如今中等收入群体数量急剧上升有关,“在少喝酒,喝好酒”的消费观念下,中高端价格带白酒有着其他价格带难以匹及的竞争优势。

从另一层面来看,尽管白酒消费属于物质消费,但考虑到中高端白酒消费场景,包括商务、高端宴请等社交场景,使其具备了特殊的精神消费属性。对于中等收入群体来说,看重的不再是性价比,更多衡量因素是品牌、价格、品质。

报告中提到,从营销上来看,契合市场的品牌营销战略更易获得成功。据调查,社交属性强的酱香酒具有较强的送礼心智,包装规格仍以精致轻量的500-1000mL为主,定制化的瓶装或礼盒装适用于多场合需求,仍是品牌在包装规格上发展的重点,其中做得比较好的是贵州习酒以及金沙。

时刻向消费者讲述“君品文化”的习酒,在瓶型包装上,以方圆之道时刻诠释着“君品文化”。打开方方正正的外包装,里面是圆形的君品习酒的瓶身,一方一园,体现得是君子在出世入世时,既要讲究圆润于融入,更要讲究生活的底线与袁泽。

而金沙在包装上,则突出标注真实标注窖龄酒年份与比例。以金沙回沙酒真实年份8年为例,明确标示9年原酒基酒占比为17.1%,8年原酒的基酒占比为64.8%,6年原酒的基酒占比为7.3%,平均年份为8年,让消费者喝的明白。因此在报告中明确提出“在包装上要满足日常和礼赠场景下包装的多元化需求,可以增添品牌新鲜感或收藏价值”的建议。

线上酱香持续扩大背后的现实与“隐忧”

据天猫联合慧辰发布的2022酱酒趋势报告显示,淘系平台中,在“酱香型白酒”的热潮下,虽然浓香型白酒仍是市场主流,但在淘系平台消费购买增速放缓,不及份额位居第二的酱香型白酒,酱香市场持续扩大。但在淘系品牌上,贵州产区是酱香酒市场的绝对主导产区。

2021年酱香酒的产能只占所有白酒的8.4%,但销售收入(1900亿)却占到白酒总体销售收入(6033亿)的31.5%;销售利润占比更是达到780亿元,占比45.8%。值得注意的是,近年来酱酒产能并未取得实质性突破。

2019年,酱香型白酒产能约55万千升,完成销售收入1350亿元左右,同比去年年增长约22.7%。

2020年,酱酒总产量约60万千升,销售收入1550亿元,利润630亿元,分别占白酒行业总产能的8%,总收入的26%,总利润的39.7%。

2021年,中国酱酒产能约为60万千升,实现销售收入1900亿元,同比增长22.6%,约占我国白酒行业销售收入31.5%。

显然近三年,酱酒产能在“停滞不前”的情况下,以接近10%的产量实现了超40%的利润,酱酒的“吸金”能力可见一斑。这背后体现得是酱香型白酒在全国市场中快速崛起。当然这一情况与茅台的龙头地位愈发巩固,习酒、国台等一众头部酱酒品牌的强势崛起,带动了整个酱酒行业的发展和变化。但另一方面也与整个酱酒工艺与消费习惯的变化有关。

错综复杂的1297工艺+一年的产能周期+四年储存时间,极具苛刻的条件因素,促使酱香型白酒成为时间换空间的典型。这也就直接导致酱酒市场供应稀缺。其次,随着品质消费时代的来临,酱酒先天的高品质属性契合了消费升级的需求。在市场朝好品牌集中,消费朝好酒集中的情况下,酱酒自然备受追捧,酱酒由此得到空前发展机会。

毫无疑问,酱酒产业正值发展的上升期,这也正是酱酒头部品牌和众多酱酒企业不断扩产的重要原因,包括茅台、郎酒、国台、习酒、金沙、珍酒等一大批扩产项目早已落地动工。对于这批名酱酒而言,把握产能优势,才能在未来发展中掌握更多的主动性。

在报告中在肯定酱酒未来发展潜力的同时,也提出了酱酒行业目前所面临的挑战。包括认为酱酒“爹味”浓重,使其在年轻化路上存在障碍。酱香酒用户只认熟悉品牌的心智,非头部品牌和新晋品牌面临巨大竞争压力,缺少具有代表性的性价比高的口粮酒品牌等。这也提醒酱酒企业在打造品牌知名度的同时,需要需利用场景化营销运营,吸引更多新客加入,为酱酒企业提供内生动力。

值得一提是缺乏酱香型光瓶酒品牌,受工艺与周期的影响,酱酒在消费者心中一直是中高端以及品质的代名词。名企推出低价光瓶酒,似乎有悖于长期塑造的中高端以及品质酱酒概念,但对于小型酱酒企业而言,不失于一条捷径。

综上,酱酒形象无法深入年轻消费群体、缺乏真正的高性价比口粮酒品牌、产能不足与即将释放的产业矛盾,是报告中明确提出的酱酒未来三大隐忧。

品牌向上的酱酒时代

值得关注的是,在该份报告中,“品牌”一词被多次提及,强调了品牌的重要性。更是旗帜鲜明的指出:消费者选择白酒是以品牌来驱动的,品牌成为消费者选购白酒的“必选项”!

据TMIC数据统计显示,消费者对于白酒的选择是以品牌来驱动的,近4成消费者会直接搜索“白酒品牌词”来寻找产品。在对线上用户数据分析后得出结论,无论消费者在选择购买酱香酒时是用于何种目的,历史悠久、知名度高的老字号更受青睐。

从茅台、郎酒、习酒、珍酒以及茅台王子酒,成为淘系平台酱香型白酒销售额前五。可见,受到消费升级影响,“少喝酒、和好酒、喝名酒”这一概念已深入人心,成为众多消费者的共识。这充分印证了,酒类消费偏好正在向头部集中,同时也充分凸显了品牌价值在酒类产业发展中的重要性。

但毫无疑问,产能才是品牌的基础。从长期发展来看,酱酒企业在拥有产能的基础上,才考虑树立品牌。在酱酒企业的下半场,品牌才是王道,在当下酱酒市场已向头部企业集中,品牌化酱酒红利势必将持续释放。

报告中明确表示,在整体白酒市场“去产能”的大背景下,酱香酒产能仍存在缺口,市场体量将进一步扩大,为酱香酒品牌带来市场机会。这也是头部与一线酱酒不断扩产的重要原因,在做好品牌后,以扩产撬动更大的价值。但对于其他酱酒企业而言,品牌内容的挖掘与塑造,才是重中之重。